欧洲杯体育净杠杆率降至3.45倍大幅优于处理层指引-开云(中国)kaiyun网页版登录入口

智通财经获悉,3月24日,健书册团(01112.HK)露馅2025年年报欧洲杯体育,在政策转型升级十周年的关键节点,公司交出了一份营收、利润、财务结构全标的超预期的高质地答卷。全年达成营收 144 亿元,同比增长10%并创历史新高;成东谈主、婴幼儿、宠物三大养分督察业务全面增长,中枢品牌纷繁登顶细分市集;毛利率进步至62.45% 创近四年新高,净杠杆率降至3.45倍大幅优于处理层指引,在手现款充沛,收效迈入“辩论周期进取 + 财务杠杆下行”的双击新阶段,为弥远发展筑牢根基。

三伟业务全面“问鼎”,守旧弥远增长底盘

从营收结构看,养分补充品系列成为充足中枢,全年营收93亿元占比65%,贯穿4年达成增长,充分落地“全家庭养分健康调换者”的政策定位。三伟业务板块呈现多元协同增长神色,其中婴幼儿养分督察(BNC)业务发达最为亮眼,营收52.6亿元同比大增20%,占总营收36.6%;宠物养分督察(PNC)业务虽为最年青板块,却成为增速茅头兵,营收21.5亿元同比增长8.7%,2022年全面并表以来三年复合年化增长率超12%;成东谈主养分督察(ANC)业务四肢事迹压舱石,营收 69.5 亿元同比增长4.4%,占总营收48.4%,已成长为公司中枢事迹支撑。

中枢品牌的市集发达更是亮点纷呈,成为各细分赛谈标杆。Swisse斯维诗内行收入冲突十亿好意思元里程碑,同期初次登顶中国内地维生素、草本及矿物补充剂(VHMS)市集榜首,成为健合十年并购整合的秀雅性后果;Biostime合生元胜仗完成婴幼儿配方奶粉“新国标”过渡,超高端奶粉市集份额从2024年的13.3%激增至17.1%,四季度单季更是达到 19.5%,行业龙头地位进一步自若;Zesty Paws情景一爪稳居好意思国宠物养分品市集高领悟度品牌之列,2025年营收同比增长12.8%,Solid Gold素力高完成渠谈与居品高端化挪动,高端宠物养分品品类同比增幅达14.3%,彰显高端化布局的显赫成效。

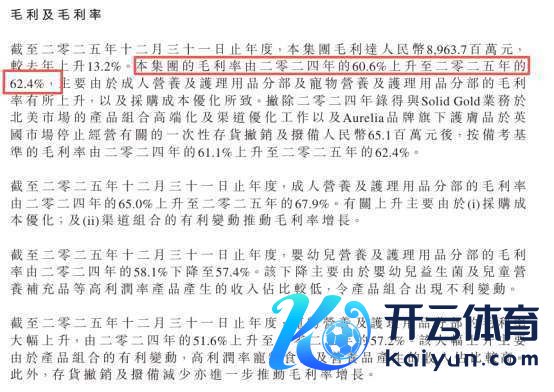

况且,公司盈利智商握续强化,盈利质地大幅进步。2025年举座毛利率较2024年进步1.8个百分点,各板块各异化增长,ANC业务毛利率67.9%同比进步2.9个百分点,收获于采购本钱优化与渠谈组合改善;PNC业务毛利率大幅进步5.6个百分点至57.2%,中枢驱动为高端居品收入占比进步;BNC业务毛利率57.4%同比基本握平,举座盈利韧性突显。

从利润端也能看出,经挪动可比EBITDA 达20.51亿元同比增长5%,重回2022年以来均值上方;经挪动可比净利润6.64亿元同比大增22.7%,净利率进步至4.6%;公司全年达成净利润1.96亿元,收效扭亏为盈,盈利步入趋势性向好通谈。

财务去杠杆“加快度”,“现款奶牛”骨子总结

现款流与库存处理方面,健合“现款奶牛”特色进一步突显。2025 年辩论举止现款流净额15.37亿元,经挪动EBITDA现款弯曲率高达88%,年末在手现款17.09亿元同比增长6.5%,为公司运营、研发提供坚实资金保险。

财务去杠杆进度超预期成为年报中枢看点。公司握续优化债务结构,2025 年债务总和减少6.13亿元,降幅6.52%。为止年末,东谈主民币计价债务占比进步至82.2%,钞票欠债率从49.3%降至45.8%,净杠杆率由近4倍降至3.45倍,远优于3.7-3.8倍的指引,反馈出公司去杠杆进度呈现出加快态势。

站在2026年的起始,健书册团正处于从“高杠杆辩论方法”向“高质地肃穆增长方法”切换的临界点。公司明确络续“增长优先、健康盈利、握续去杠杆”核神思划,三伟业务均有增效后劲。ANC业务将深刻 Swisse品牌全渠谈布局,进步品牌影响力;BNC业务将鼓励居品衔尾弯曲,拓展婴童养分新品类;PNC业务年内完成中国内地腹地化供应,通过品类改进与渠谈彭胀鼓励增长。

追想十年发展,健合从单一奶粉龙头成长为三伟业务协同发展的企业,如今跟着杠杆辩论正向反馈的体现,公司事迹弹性有望充分开释,市集估值方法有望从单一的现款流折现向更为合理的PE估值方法切换。关于弥远投资者而言欧洲杯体育,这大概是一场经典价值重估的初始。